【摘要】:

- 为什么每年都是企业服务元年?眀裕创投编制中国企服指数缘起

- 借由观察指数的预判:2022和2023年会是企服公司难融资的两年

- 给创业者们的建议:加速回款,争取做到现金流打平;做好股东的心理准备,用估值和条款吸引投资人

- 中国企服指数Excel文件下载:关注明裕创投公众号,后台发消息“企服指数”

明裕创投团队在中美企业服务软件市场投资了很多年,发现媒体上有很多声音对于中国企业服务市场一直寄予厚望。我们从百度上以”企业服务元年”为关键字搜到这个:

这个:

还有这个:

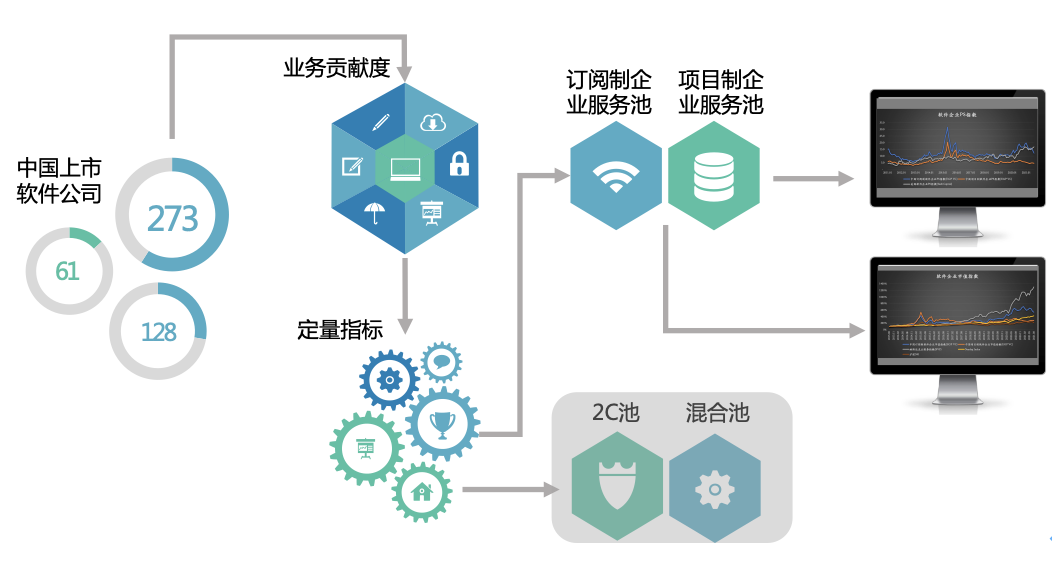

中国企业服务软件行业真正从何时兴起,现在的情况如何,未来会怎么发展?我们和不少同行的投资经验都是PEVC市场的价值发现慢于股票市场6-12个月,这个经验也被不少学术研究支持了。为了真正理解中国企业服务软件的大趋势,明裕创投编制了中国企服指数。我们粗选了四百多家软件相关的,分布在A股,美股和港股市场的中国上市公司。通过阅读他们的公告,访谈他们的员工与客户,我们深入的了解到了每家公司的业务实质。我们拆分他们的营收构成,根据定量指标做再次筛选之后,剔除企业服务软件成分较小的公司,并将软件企业区分为订阅制企业与项目制企业,形成了订阅制和项目制两个企服指数成分列表。

我们从2021年9月开始构建了该指数,(Excel文件下载:关注明裕创投公众号,后台发消息“企服指数”)并观察到中国订阅制企服行业从2013到2019年,6年翻了一倍,年化12%,考虑到中国经济背景增长速率,属于科技行业里比较正常的增长。然而在2019年末到2020年12月内就又翻了一倍,年增长100%。这样的超额增长并非是业绩增长带来的,中国企业服务市场显然并没有在新冠疫情的第一年突然扩大一倍。2020绝大部分的市值增长是由估值体系的变化带来的。2019年是中国成长投资市场观念转化的关键年,投资人的关注点从B2C市场转为B2B市场,企业服务软件作为B2B市场的典型行业,又有美国作为参照,具有高未来确定性的SaaS收费模式,估值倍数快速上升。

人总是高估一个新技术/模式短期内的影响力,低估它长期的影响力。由人组成的金融市场也是如此。我们在认为在2020,2021年中国企服市场出现了过热的情况,会在未来6-18个月经历估值的大幅调整,并且出现过冷的情况。2021年不是投资企业服务企业的好时机,2022和2023年会是一个抄底的时间窗口。我们也在2021年4季度明裕创投的年会上于我们的投资组合企业和有限合伙人分享了我们的观点。

截止到2022年5月,随着对指数的持续跟踪,我们观察到与预期一致的下行走势:

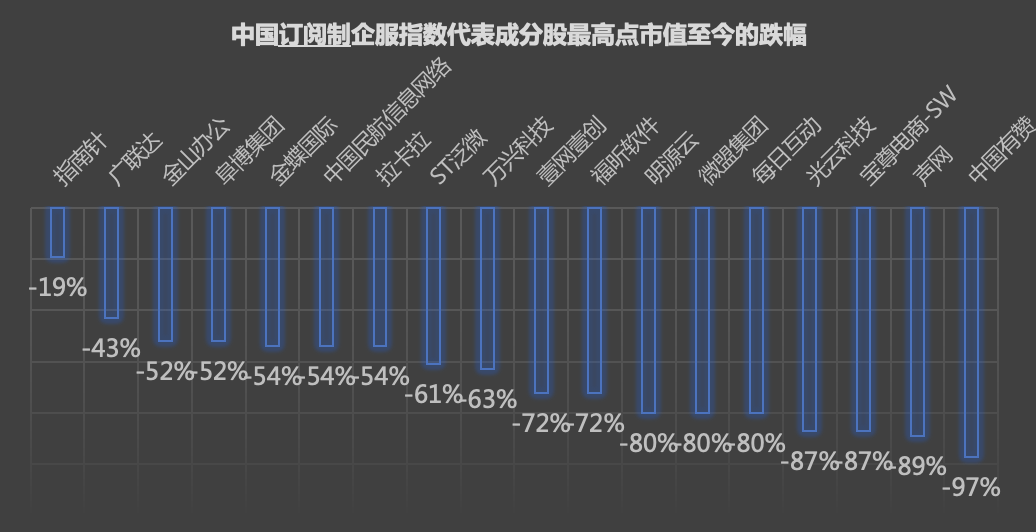

中国企服指数订阅制成分股的市值均大幅下跌。他们分了两个阵营,老牌的企服企业作为中流砥柱市值一般跌去了一半,比如金山办公,广联达和金蝶。PEVC投资的新锐企服上市公司跌幅令我们也感到吃惊,普遍在过去一两年里蒸发了80%多的市值。

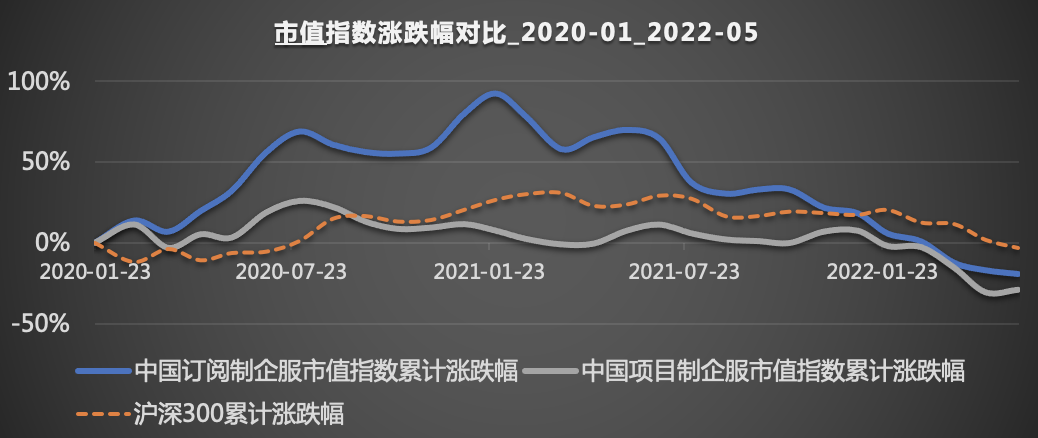

通过我们编制的项目制中国企服指数,可以看到今年项目制软件的估值跌幅更加剧烈。这并非全是大盘下跌带来的。虽然中国项目制企服公司上市大多在国内,我们可以对比沪深300指数,项目制软件行业跌的更早,更狠。

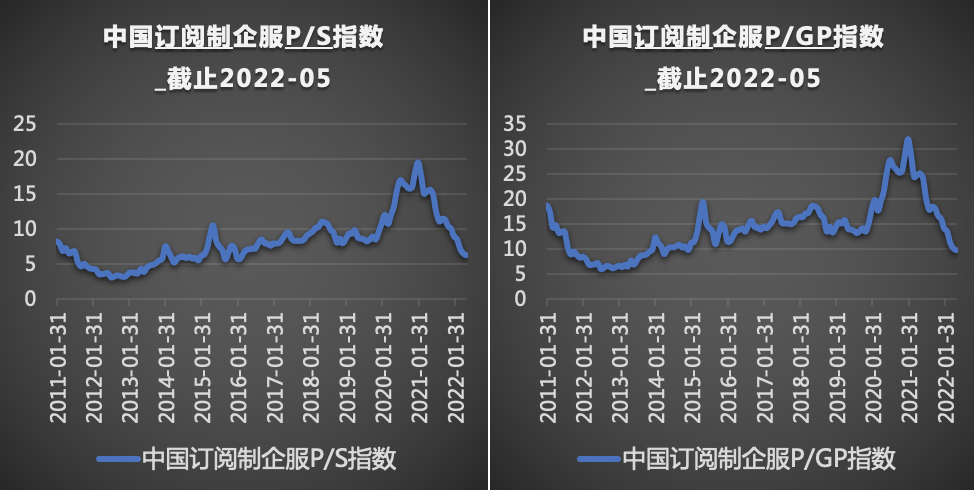

经过这一轮下跌,我们可以看到,当前中国订阅制软件上市企业的TTM的P/S倍数平均在6.3倍,P/GP(注:市值/毛利润)平均在9.8倍。

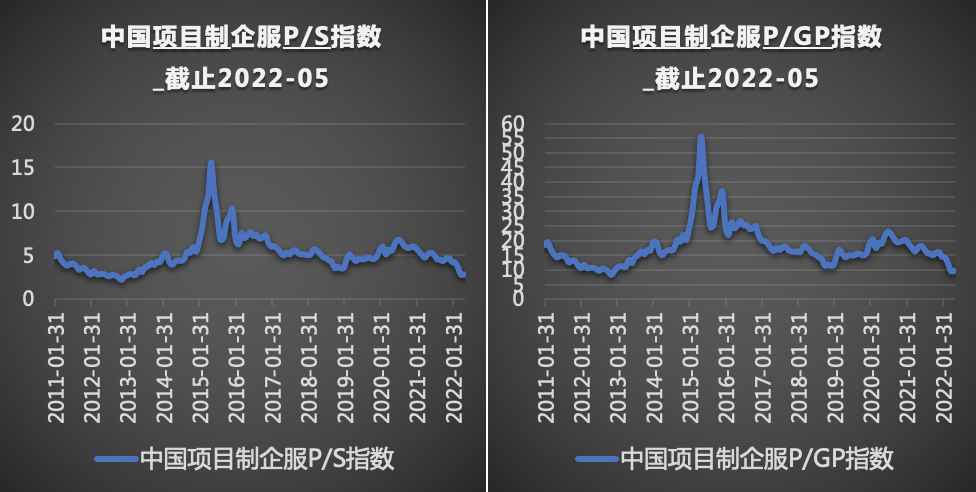

项目制软件上市企业的TTM的P/S倍数平均在2.9倍,P/GP(注:市值/毛利润)平均在9.6 倍。

企业服务行业正处于资本初冬,未来一段时间软件企业的估值将可能继续下行,如果没有更多行业外因素的影响,二级市场可能在6-12个月触底,一级市场12-18个月触底。未来的一两年时间融资不会很顺利,大多数企服公司会融不到钱,很多公司会需要在估值和条款上做让步才能融到钱。我们建议企服创业者控制好现金流出,加速回款,争取做到现金流打平,这样团队才能做自己公司命运的主人。如果不能在现金用完之前达到现金流打平,就要用一切手段吸收资金,股权,债权,奖金,政府扶持等都是渠道。在股权融资上,创业者应该做好股东的心理准备,用估值和条款吸引投资人。

【总结】

编制中国企服指数对于观察和研究中国企业服务行业的发展态势具现实意义,借由指数可以看到2022和2023年会是企服公司难融资的两年。面对企服行业的资本初冬,我们建议企服创业者控制好现金流出,用一切手段吸收资金,在市场恐惧情绪蔓延的情况下先生存,再发展。

(中国企服指数Excel文件下载:关注明裕创投公众号,后台发消息”企服指数”)